中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

“律商風險不搬運數據,而是演奏數據樂章……”

律商聯訊風險信息(LexisNexis Risk Solutions,以下簡稱“律商風險”)作為全球領先,深耕中國,為保險行業提供數據和技術解決方案的公司,致力于將各類數據有機融合,為客戶提供增量價值。律商風險形象地將各類數據視為“音符”,通過專業分析建模與產品設計能力,最終把“音符”譜成了優美的旋律。

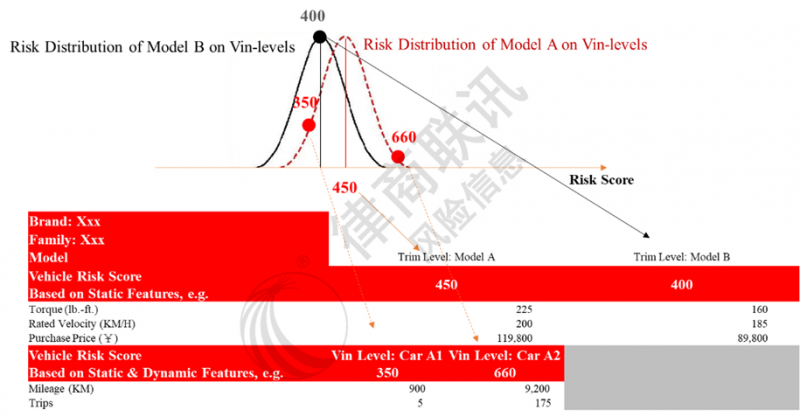

以律商風險“動靜合一”模型為例,首先將基于靜態物理參數所建立的“車型風險等級元素周期表”作為音符(Notes),緊接著融合動態從用數據形成波音(Mordent),進一步在靜態數據錨定風險等級的基礎上差異化風險,完成風險精準定位,圖1形象刻畫了這一過程。

圖1:動靜合一評分模型原理示例

備注:車型A和車型B的靜態評分,分別為450分和400分;考慮每一車輛(VIN)動態從用數據的差異,動靜合一分將圍繞靜態車型分上下波動。以車型A為例,某車輛A1因里程、行程等動態信息相對平均風險傾向低風險方向,A1動靜評分從450分移動到350分;而車輛A2反之,從450分移動到660分。圖中僅列示部分靜態、動態字段;評分越高,風險越高。

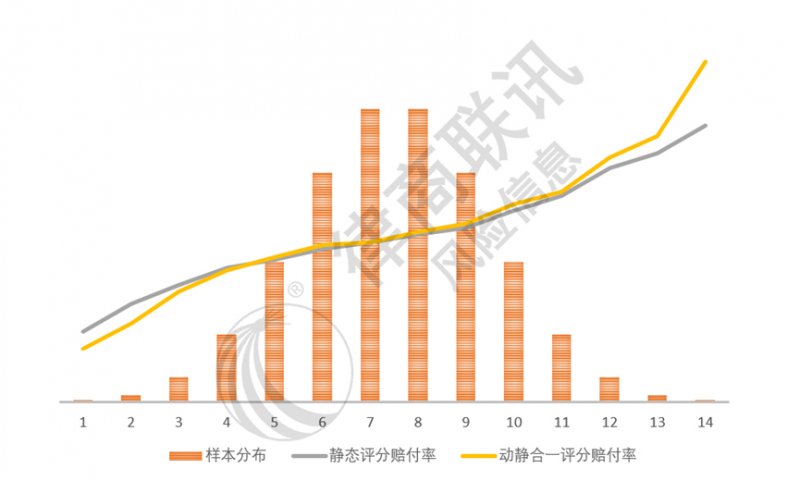

動態信息的融入,讓原本風險區分能力優異的車型靜態評分(車型風險等級元素周期表中的具體風險值)得以加強,使得模型在高低風險兩極獲得更好的風險識別能力,參見圖2。律商風險高級數據科學家單翔表示,“車輛動態從用數據對賠付率的影響,本質是通過影響出險率來間接影響賠付率。應客觀理解與分析動態從用數據的三大特征——相變性、活躍性和多維性,在此基礎上才能設計出合理的模型結構,充分挖掘數據價值,以確保風險細分結果具有良好信度(穩定性)與效度(區分度)”。三大特征具體如下:

圖2:在靜態物理參數評分基礎上,融入動態信息能夠有效拉升兩極高低風險區分度

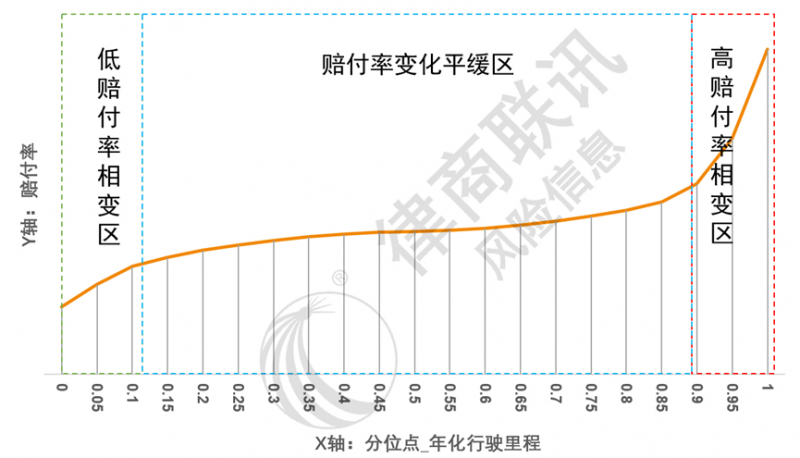

一是相變性。賠付率是由出險率、案均和車均保費三要素共同決定,而動態從用數據主要與出險率相關。在實踐中,可觀測到動態信息與賠付率之間的關系圖呈現相變性的特點。以年化行駛里程為例(如圖3所示),當里程低于0.1分位點或高于0.9分位點時,賠付率會呈現明顯變化,而在中間區域的變化則相對平坦。這些分位點,被稱為賠付率相變點。這種現象可以類比于水在標準大氣壓的狀態變化:只有在溫度低于0攝氏度時,水才會結冰;而在溫度高于100攝氏度時,水才會沸騰。當溫度介于兩個相變點之間時,很難從視覺上觀測到水的明顯變化。動態數據的相變性現象同樣表明,動態數據雖然可以提升對兩級賠付率的區分度,但在中間區域的區分效果平坦,甚至容易波動。因此,脫離車輛物理屬性靜態信息的動態評分,往往在評分中間區域對賠付率風險區分乏力。

圖3:年化行駛里程分位點與賠付率呈現相變關系(新能源車為例),在高、低里程區域賠付率變化明顯,尤其是高里程區域,而約80%中間區域賠付率變化則相對平緩。本圖為基于大樣本量統計結果。

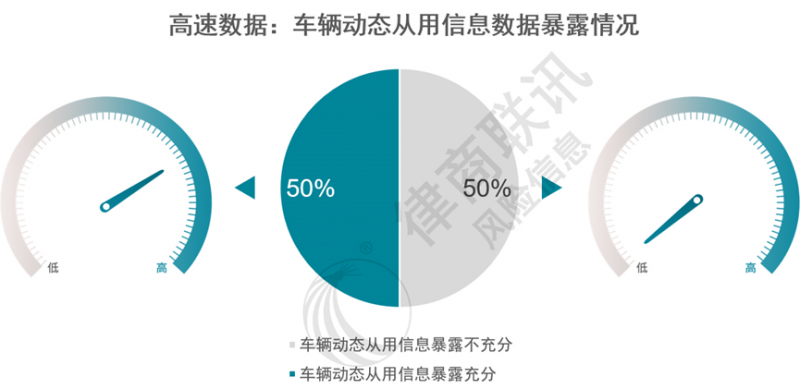

二是活躍性。作為動態信息的第二大特征,具體指所能采集到動態信息暴露的充分程度。以高速數據為例,自疫情結束管控以來,2023年全國范圍內約有70%的車輛在過去一年中曾在高速公路上行駛。而在這些上高速的車輛中,又約有70%的車輛在高速公路上行駛相對充分,活躍度高。因此,可以得出結論,大約有一半的車輛在高速公路上行駛活躍,其動態信息暴露相對充分;而另一半車輛的動態信息暴露則不夠充分,這導致動態信息對出險率的區分能力不足。特別是對于那些從未在高速公路上行駛的車輛或新車來說,將沒有高速動態信息。這些動態信息活躍度偏低的車輛能否得到車輛物理屬性靜態信息的補充,在風險細分上就顯得尤為重要。

圖4:以高速數據為例,約有50%的車輛動態從用信息暴露不充分

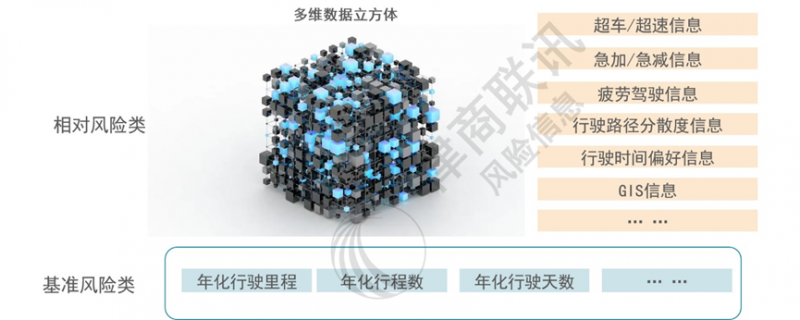

三是多維性。動態從用數據對風險的影響可以從兩個層次來理解:一方面基于行駛里程、行程數等信息的行駛暴露類基準風險。簡單地說,車輛使用越頻繁,其風險暴露越高;另一方面則反映相對風險水平,例如通過百公里超車次數,百公里急加急減次數等數據來衡量。最終,基準風險與相對風險共同決定從用風險。就相對風險而言,又可以細分為:“超車/超速信息”,“急加/急減信息”,“疲勞駕駛信息”,“行駛路徑分散度信息”,“行駛時間偏好信息”,以及“GIS信息”等維度。這些維度共同構成刻畫相對風險的多維數據立方體。所以,即便能夠獲取到相同的動態信息源,能否科學、系統地衍生出多維數據立方體,形成相對正交的動態特征空間,是衡量挖掘動態數據價值潛能能力的關鍵。

圖5:動態數據多維解析與特征結構

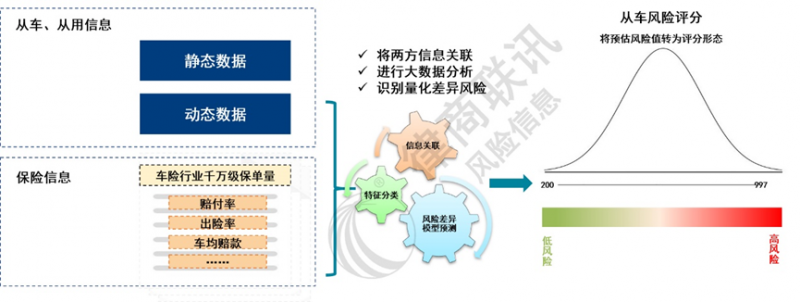

律商風險產品經理李莉將“動靜合一評分“總結為“查得率行業最高,靜態最全,動態精準”。

圖6:律商風險動靜合一評分流程圖

律商風險不是數據的搬運工,而是數據價值的演奏者。正是基于對律商風險行業獨有車輛物理參數靜態庫的深耕,以及對動態從用數據三大特征的深刻理解,構建出具有獨特優勢的動靜合一風險評分。

作者:律商風險 單翔、李莉

相關稿件