中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

10月7日,國家電影局發布數據,2023年國慶檔電影票房達27.34億元,觀影人次為6510萬,總場次超352萬場,國產影片票房占比為95.78%。從春節到五一檔,再到國慶檔,中國的電影市場正在持續復蘇,行業信心也在持續增強。?

電影產業是人才與資金雙密集的行業,投融資活動形成的資金流動是電影產業持續發展的重要動力。近日,《2012年-2022年中國電影產業投融資觀察》(以下簡稱《報告》)發布,悉數了十一年來,中國電影市場的投融資活動,在潮起潮落中,電影投融資正在回歸本質。?

電影企業IPO逐漸趨于理性?

在產業融資方面,《報告》重點分析了公開資本市場,包括電影行業的IPO,上市公司重要的定向增發與并購事件,以及影視企業在新三板的冷熱表現。?

2012年至2022年期間,廣義的電影企業有32家實現IPO。在這段時間,電影公司上市概念曾被資本追逐與炒作,不少其他行業的上市公司也嘗試對電影公司的跨界并購或裝入電影產業概念。2016年5月,中國證監會發文表示對上市公司跨界定增并購影視企業的審批趨嚴,“不盈利僅講故事的標的”被禁止。2019年7月,發布《再融資業務若干問題解答》再次明確,募集資金原則上不得跨界投資影視。電影企業的IPO、在公開資本市場的并購逐漸趨于理性。?

一方主控多方出品成主要投資形式?

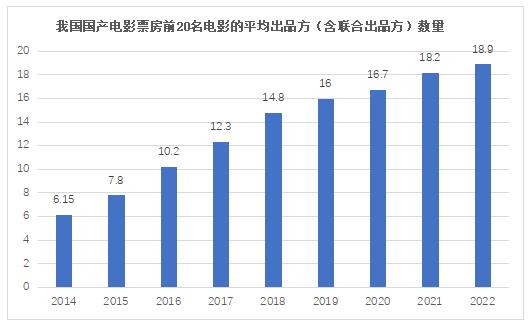

在產業投資方面,進入21世紀以來,一方主控多方出品成為中國電影投資最主要的形式,從2014年至2022年,我國國產電影票房前20名影片的出品方(含聯合出品方)的平均數量連年增多。?

我國國產電影票房前20名電影的平均出品方(含聯合出品方)數量?

電影投資向頭部影片集中,越是高票房影片,投資方數量越多。2022年上映的中國內地電影平均出品方與聯合出品方是4.5家,最高的20部平均18.9家。?

《報告》認為,這反映了電影市場對資本的優化配置,頭部的電影項目有好的資本回報預期,能吸引更多投資方。但也反映了我國電影市場的不確定性高,電影投資的風險大,企業投資時抱團取暖,扎堆少數頭部項目。《報告》指出,這樣不利于電影作品類型的豐富與電影項目結構的均衡。同時,越來越多的企業跟投電影項目,并不能提升創作制作與項目運營水平,不利于行業整體創作與運營能力的成長。?

三線城市院線還有一定提升空間?

數據顯示,我國銀幕數從2012年13118塊增長到2022年87348塊。單塊銀幕的票房產出從2012年的130.15萬元降到2022年39.05萬元。《報告》指出,我國一二線城市院線密度已經達到或超過國際均值,四五線城市密度也已飽和,三線城市還有一定提升空間。中大型影院票房占比高于其影院及銀幕數量占比,規模優勢較為明顯,中型影院是票房產出的中堅力量,是近年來影院投資的重點。?

《報告》強調,我國觀影人次已超美國,城鎮人口銀幕數量已經達到全球發達國家水平,銀幕數量的增速將放緩,城鎮人口人均觀影人次也已接近發達國家水平,未來增長空間有限。我國電影票價相比城鎮人口可支配收入比已經高于全球其他國家,票價上升空間也有限。因此,我國影院未來發展強調提高運營效益,提高單銀幕產出即院線上座率,提高非票房收入。在影院跑馬圈地,以量取勝快速擴張的時代已經結束,粗放式投資也已結束。?

2018年12月,距離電影院線制改革實施16年之后,國家電影局印發《關于加快電影院建設促進電影市場繁榮發展的意見》,關閉3年之久的院線牌照再次向市場開放申請。2021年11月,《“十四五”中國電影發展規劃》指出,支持院線公司并購重組,推動資產聯結型院線占據市場主導地位。院線之間并購整合加快,成行業趨勢。?

技術成并購新賽道?

《報告》特別提到了私募股權投資基金對電影產業投資賽道的新變化。自2019年以來,技術類電影企業的融資事件開始增長。2020年、2021年,超過了除內容制作外的其他賽道,截至2022年10月,技術類賽道融資事件出現了4次,是內容賽道之外唯一較為顯著的賽道。?

電影產業與數字文化新業態的融合是成為未來電影產業的重要發展方向。近年來,以中國電影集團、阿里影業集團、華誼兄弟為代表的一批電影企業將電影科技作為重要投資布局,這既來自電影產業目前所面臨的挑戰,也受到國家發展戰略性新興產業與電影科技的引導。?

2021年11月9日,國家電影局《“十四五”中國電影發展規劃》指出,增強電影科技實力,走高質量發展道路。《報告》認為,依靠電影科技提升影院的視聽效果、沉浸感、真實臨場感與互動感、儀式感、場景社交是電影產業應對觀眾分流的根本。電影產業在當今手機、IPAD、電腦、家庭多媒體電視等各類大小屏視聽終端的沖擊下,影院終端對觀眾的聚合能力受到嚴峻挑戰。?

國有控股企業成電影項目最主要的投資主體?

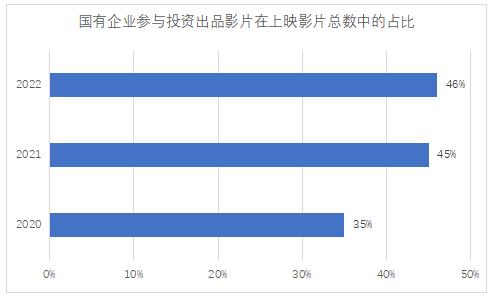

據統計,2022年1月1日-10月7日有56部影片票房超過1000萬元人民幣,共有200家企業和機構參與以上影片的出品,211家企業參與聯合出品。從企業所有制維度看,出品方中,國有控股企業有30家,占15%,有國有企業參與出品的影片占比46%,加上參與聯合出品,國有企業參與投資總計占比超過62%,國有企業參與投資的影片票房在全年總票房占比83%。從企業上市維度看,有44家上市公司(含上市公司全資子公司)參與了39 部電影電影的出品,產出票房在全年總票房占比高達98%。從互聯網屬性維度看,有66%的影片和97%的票房由互聯網企業出品或聯合出品。可以看出,國有控股企業、上市公司、互聯網公司是電影項目最重要的投資主體。?

2022年1-10月年統計的出品方里,國有控股企業作為出品方的影片占46%,超過2020年的35%,以及2021年的45%, 占比持續增長。2022年國企作為出品方與聯合出品方的規模以上影片達到53部。?

國有企業參與投資出品影片在上映影片總數中的占比?

《報告》認為,國有控股企業投資的影片占比增加的原因主要包括:?

一是主旋律電影作為一種凝縮主流意識、弘揚民族精神與時代精神,傳播社會主義核心價值觀的有效載體,受到了各級政府與宣傳部門加強引導,隨著一批《戰狼2》、《紅海行動》、《長津湖》、《我和我的祖國》等主旋律電影社會效益與市場效益雙成功,也吸引更多電影企業投資主旋律電影。?

二是國有企業更能得到各級政府的資金補貼或投資支持,如中央與各地政府設立的專項基金等,同時,國有企業融資相對容易,融資成本更低,抗風險能力相對更強,因此,國有企業的投資意愿受市場不景氣的影響小。?

三是民營企業對市場風險的承受力更敏感,融資相對困難,在市場不景氣時傾向于收縮投資。?

《報告》進一步指出,國有控股企業作為電影項目主控方的占比相對票房的占較低,說明很多電影是民企作為主控方發起,吸引國企參投跟投的。票房低意味著觀眾少,也意味著傳播效果有限,這樣,社會效益難以充分實現。一部電影在弘揚社會主義核心價值觀主題的基礎上;還要增強可看性,收獲更多的觀眾,實現經濟效益與社會效益相統一,才是未來國有控股企業參投電影的決策準繩。?

互聯網公司成中堅力量?

互聯網公司進入電影產業,逐步成為中堅力量,是過去十年來電影產業投資一個重大變化趨勢。?

2016年,互聯網平臺參與電影投資數量總數迅速增至61部,到2021年數量達到138部。互聯網企業在電影投資時,不僅提供資金,還可以通過其互聯網平臺為電影提人氣導流。互聯網企業在電影投資中的話語權在逐步增大。?

《報告》認為,互聯網影業公司在投資影片選擇上,一方面,由于話語權增大,更能入局有爆款潛力的影片;另一方面,由于大數據優勢、流量優勢與算法優勢,更能準確預判有爆款潛力的大片。因此,能夠更多頻次的出現在爆款影片的出品方與聯合出品方中。互聯網公司投資電影,是對電影觀眾與互聯網平臺用戶的雙向相互導流,互聯網公司的流量、資金和數據優勢,成為影視行業發展的重要推動力。?

《報告》指出,無論是上市公司還是互聯網公司,越來越傾向于把院線電影作為其泛娛樂價值生態的一個話題事件,以電影放映事件引爆社會話題,作為導流機制,為線下的旅游、演出、實景游戲、盲盒,為線上的互聯網文娛平臺的點映與會員拉新、虛擬游戲、UP主的短視頻再加工、綜藝節目等拉動注意力與后續收入。并且將電影IP作為泛娛樂價值生態的轉化機制,轉化為有聲讀物、游戲、短視頻、長視頻、數字出版物等各類文化產品以及各類衍生品。因此,從資本視角,一部電影投資回報的渠道絕不僅僅是電影票房與播映權分賬。?

當然,一部電影的票房反映出該電影受歡迎的程度也決定了這部電影的各類非票房收入、導流價值與未來IP轉化價值。?

主創投資值得關注?

近幾年,大多數電影的主演主創也往往是該電影的重要投資者。有的以貨幣資本投資,如吳京投資《戰狼》《流浪地球》;也有的以不取片酬折算為投資,《廚子戲子痞子》三位主演張涵予、劉燁、黃渤就采取這種不要片酬分票房的方式,黃曉明零片酬出演《瑪德二號》,并出任該片出品人;也有的既貨幣投資,也參與主創分紅,如賈玲推出的《你好李煥英》。?

這些投資模式可以更好的調動主創主演的積極性。其中,主演主創不取片酬以片酬折算投資款的方式,最緊密的將其人力資本價值和票房等直接掛鉤,與貨幣投資人風險共擔、利益共享,更有助于提高電影拍攝質量。?

《報告》認為,影視產業人力資本貢獻大于貨幣資本是行業內在規律,如何建立核心人力資本與企業之間的關系,是影視企業法人治理的核心,需設計一系列的長期激勵與治理機制,而不是簡單的人力資本證券化。或許綜合公司制與合伙制的創新型合伙制能夠更有效地協調影視產業的核心人力資本與企業之間的關系。?

《報告》最后得出結論,電影是一種能夠滿足社會成員精神需求的產品與服務。電影產業的實物資產是電影人、電影設備、電影院、電影劇本等各類創作成果,這些實物資產共同為公眾創造并提供電影產品與服務。電影投融資歸根結底是服務于用這些實物資產生產創造電影的活動。?

電影產業投融資的本質,是以金融資產購買聚合不同的實物資產,讓實物資產創造并提供電影產品與服務,再從中分配獲得投資收益的過程。如果電影投融資只是在空轉、錢炒錢、套利,就違反了它的本質,也勢必不能長久持續。?

同時,電影作為精神產品,具有社會價值于文化價值,電影企業不僅看重經濟效益,而且關注社會效益于經濟效益的統一,不能一味的為了經濟效益而犧牲社會效益,也不能為了社會效益而完全放棄經濟效益。?

2012年至2022年,從私募股權投資基金熱,到并購熱,從新三熱,到借殼上市熱,十年嬗變,電影投融資也發生著深刻變化,流向實體經濟逐漸成為主流,在潮起潮落中,電影投融資回歸本質。(中國經濟網記者 成琪)

相關稿件